Dodatkowo możesz zamówić (warto!)

To niezmiennie jest określane jako największa dodatkowa wartość z tego kursu!

To niezmiennie jest określane jako największa dodatkowa wartość z tego kursu!

Robiąc Remanent Finansowy wyliczysz także trzy istotne liczby:

Znając te liczby oraz wiek w którym chcesz zacząć korzystać z majątku policzę dla Ciebie (indywidualnie, na Twoich danych):

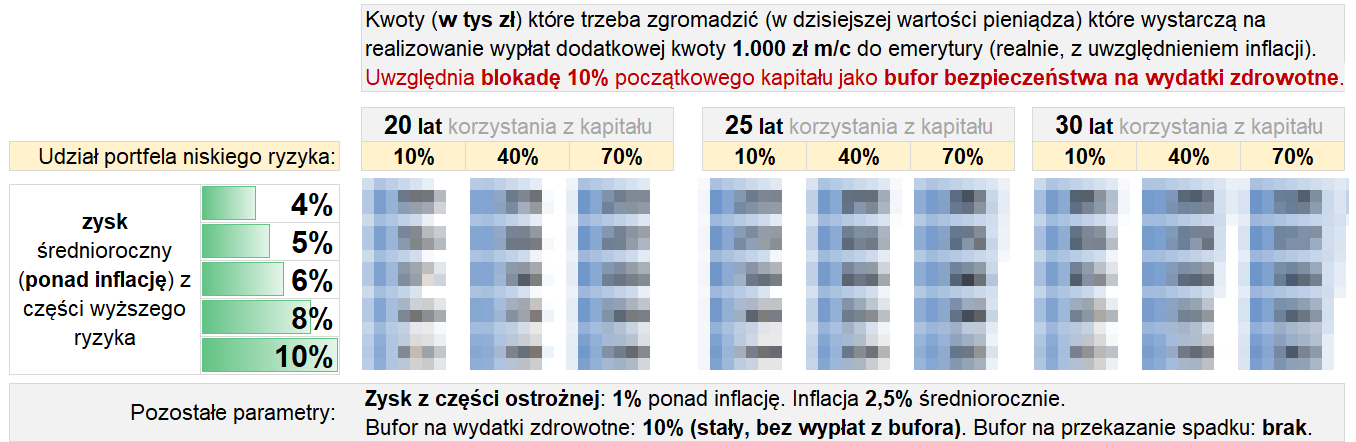

Czyli jaka kwota kapitału (w dzisiejszej wartości pieniądza) będzie wystarczająca aby zapewnić 1000 zł miesięcznie po opodatkowaniu dodatkowej emerytury.

Uwzględniając także mniej oczywiste elementy planowania emerytalnego – jak np. Bufor na wydatki zdrowotne.

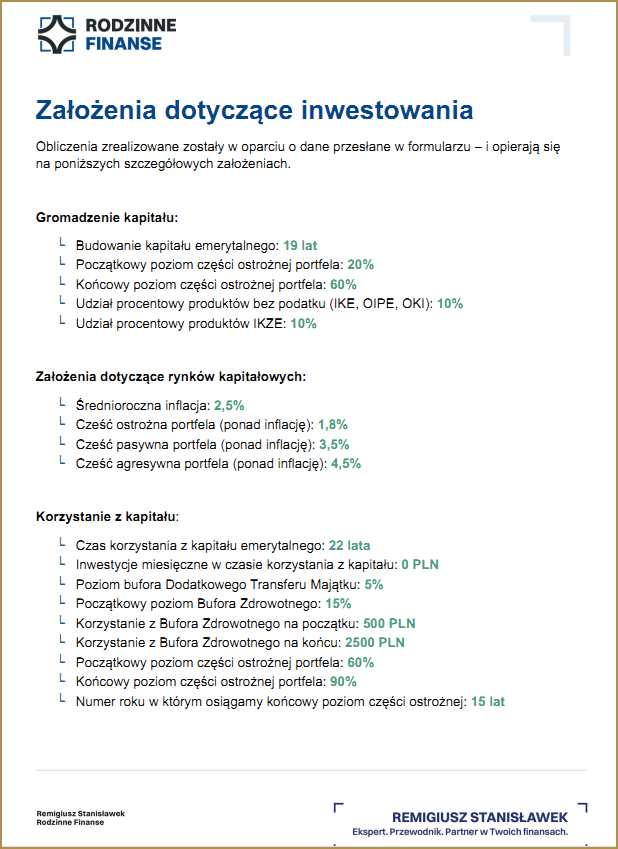

Tak dobrany współczynnik wpływa na model dystrybucji kapitału. W poniższym przykładzie dla jednego z uczestników poprzedniej edycji kursu oczekiwania były nieco zbyt optymistyczne – i kapitał emerytalny wyczerpałby się kilka lat wcześniej niż planowano.

Tak, aby nie było zaskoczenia że w połowie emerytury skończą się zgromadzone oszczędności… Wtedy – nie da się już wiele zrobić. I nie da się cofnąć do przeszłości.

Aby systematycznie, rok po roku sprawdzać czy do celu się zbliżasz czy od celu się oddalasz. Wtedy jest jeszcze możliwość korekty wydatków / inwestycji.